Vad bör du tänka på innan du tar ett mikrolån?

by Låna Pengar · jan 19, 2022

För de allra flesta finns vissa skeden i livet där pengarna inte riktigt räcker till och plånboken gapar frustrerande tom. I dessa fall är det vanligt att ta ett lån för att ha råd med sin planerade utgift.

Särskilt mikrolån, eller andra snabblån, har seglat upp till att bli ett populärt alternativ bland de som söker finansiering till en mindre utgift. Men innan du tar ett mikrolån finns flertalet viktiga parametrar att ha i åtanke. I den här artikeln går vi igenom allt du bör tänka på innan du ansöker!

Vad är ett mikrolån?

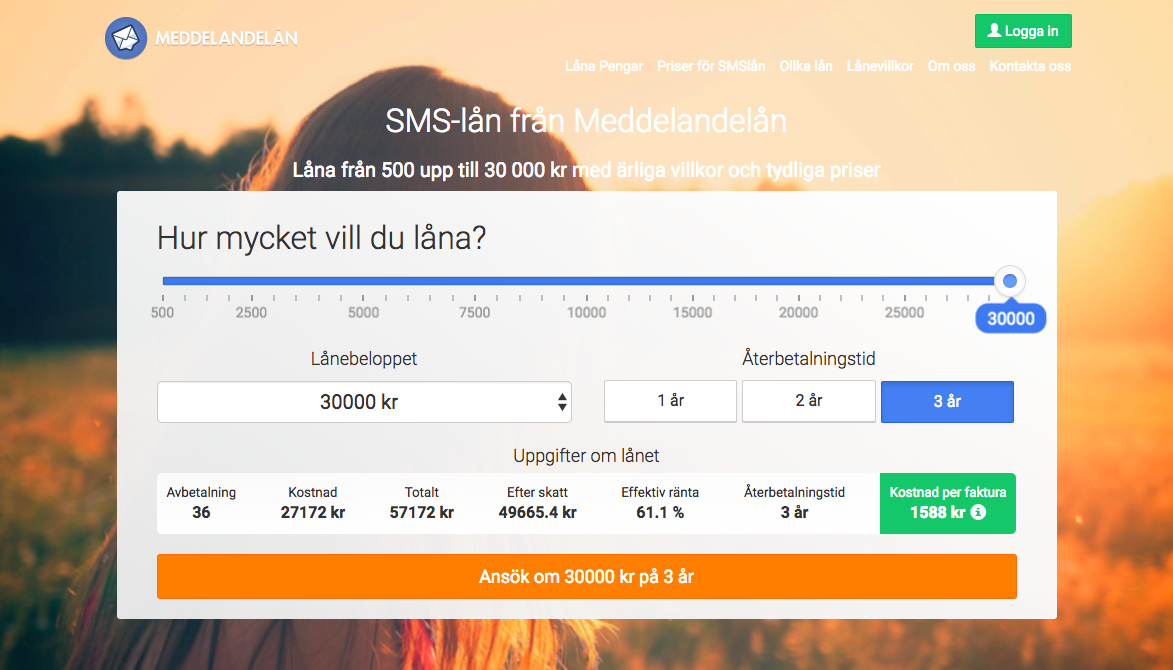

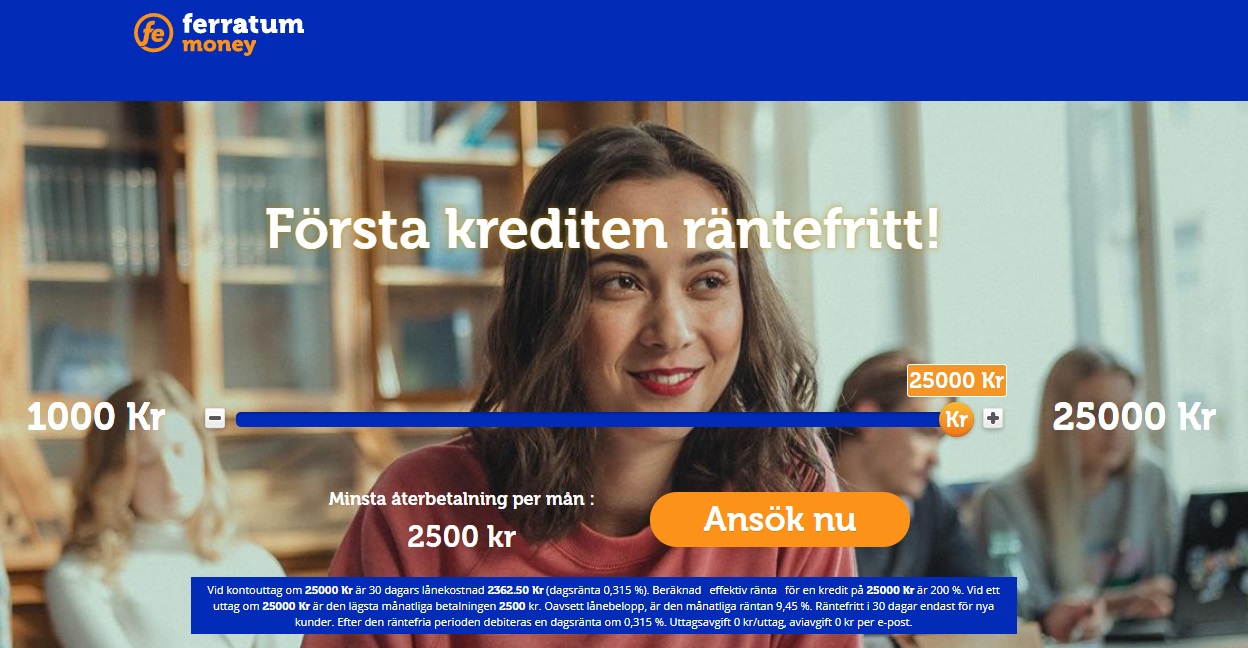

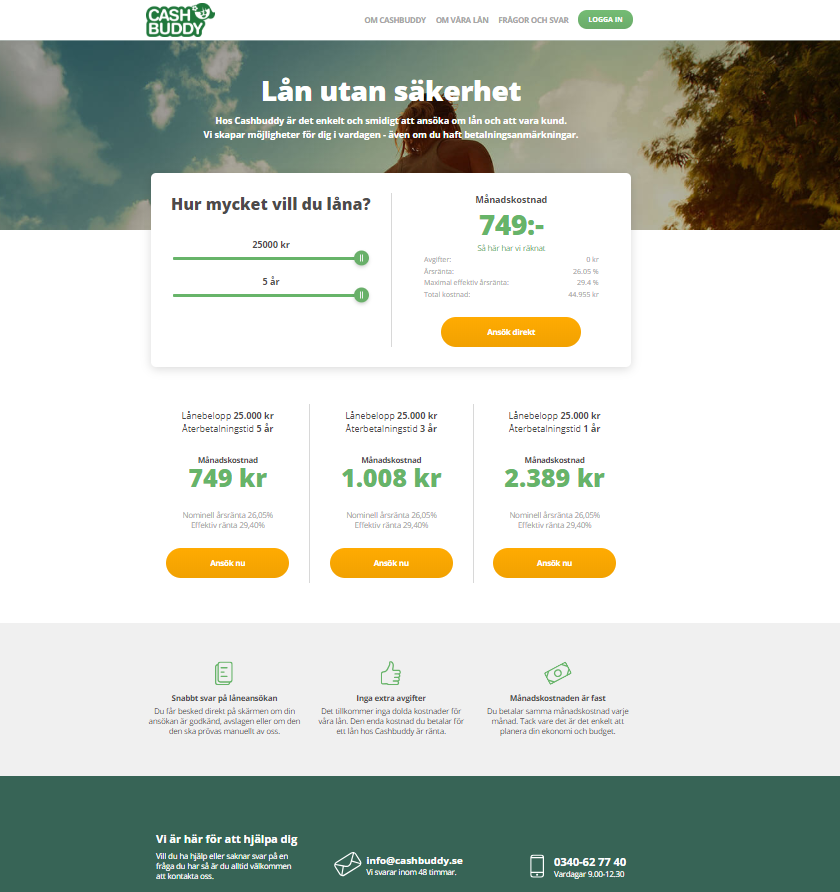

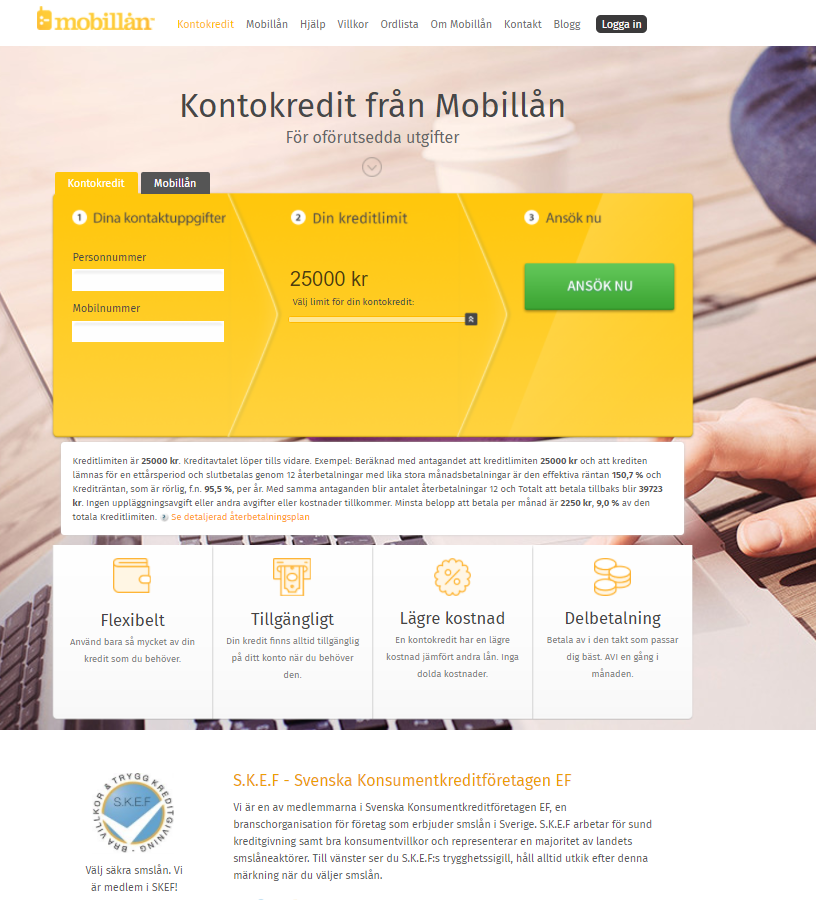

Det hörs nästan på namnet vad ett mikrolån är för något. Ibland benämns dessa lån till och med som ”smålån”, vilket gör det extra tydligt att det handlar om att låna en mindre summa pengar. Många känner till termen SMS-lån, vilket är en form av mikrolån.

De olika långivarna erbjuder olika lånesummor, men vanligt är att det rör sig om runt några tusenlappar. Det alla har gemensamt är dock den snabba utbetalningstiden. Ofta kan du ha pengarna på konton inom några minuter från det att din ansökan godkänns. Namnet ”snabblån” återspeglas även i den korta återbetalningstiden.

Ett av mikrolånens mest tydliga kännetecken går att hitta i dess ränta. Allt som oftast kommer dessa lån med betydligt högre ränta än övriga låneformer. För att du ska få de bästa villkoren är det därför viktigt att välja rätt lån hos rätt långivare. Om du är på jakt efter ett mindre lån kan det vara en fördel om du jämför lån och kreditlån hos olika banker, vilket gör det enklare att hitta de bästa villkoren.

Mikrolån eller privatlån?

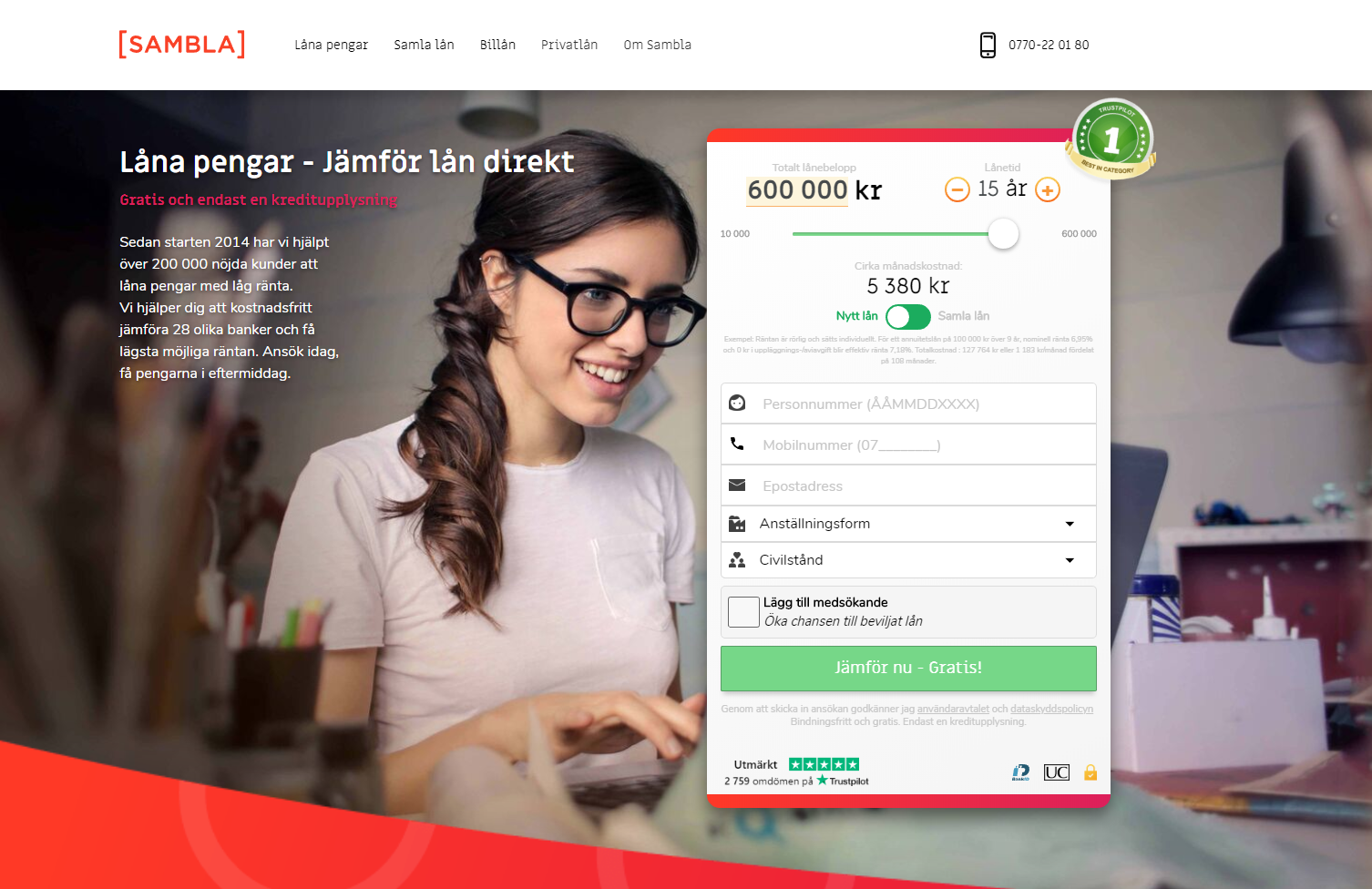

Men, hur vet du om mikrolån är rätt typ av lån för dig? Lånemarknaden kan lätt upplevas som något krånglig. Det finns mängder av olika låneformer med olika krav och villkor. Privatlån är det vanligaste alternativet när man står i begrepp att låna pengar. Så vilka är de viktigaste skillnaderna mellan ett privatlån och mikrolån?

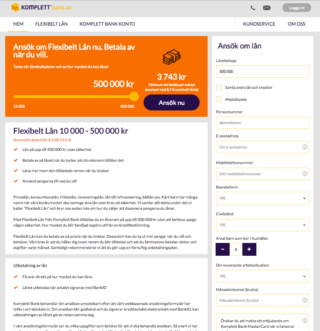

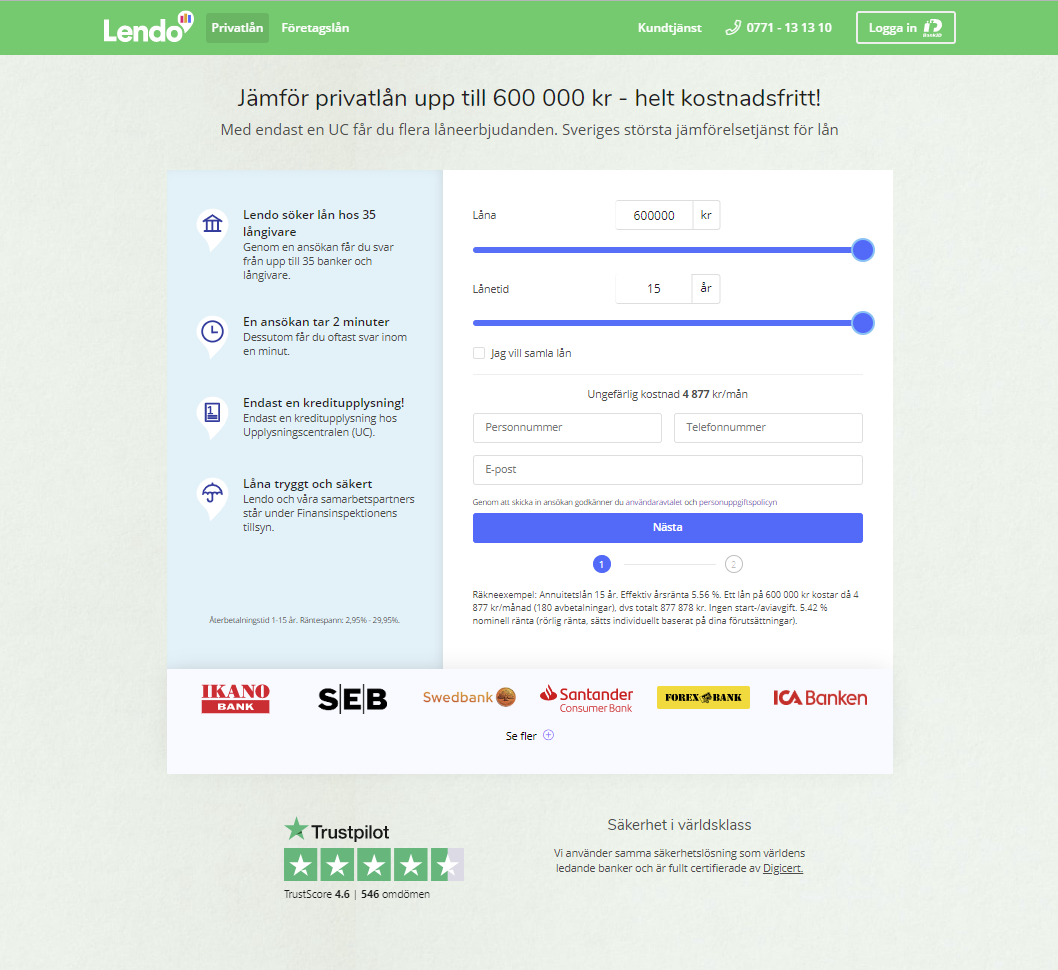

Först och främst innebär privatlån möjlighet att låna en större summa pengar. Maxtaket för detta lån uppgår ofta till flera hundra tusenlappar, medan ett mikrolån sällan överstiger 10 000 kronor.

Innan ett privatlån finns på ditt konto tillkommer en viss väntetid. Hos de flesta långivare varierar utbetalningstiden mellan 1–5 dagar, medan mikrolånet förs över inom några minuter. Samma skillnad hittar du i återbetalningstiden. Ett privatlån kan du betala av i flera år framöver. Maxtiden för ett mikrolån, däremot, tenderar att uppgå till 90 dagar.

Ett traditionellt mikrolån är ett lån utan säkerhet, till skillnad från privatlån där säkerhet i regel behöver lämnas. Detta är en av de största anledningarna till den högre räntan hos smålånen.

När kan ett mikrolån vara bra?

- När du behöver få pengarna utbetalda snabbt

- När du är i behov av att låna en mindre summa

- Om du har låg kreditvärdighet kan mikrolån vara det enda lånealternativet

När bör man inte ta ett mikrolån?

- Undvik att ta ett mikrolån i syfte att betala tillbaka andra skulder

- Ta inte ett mikrolån om du inte är säker på att du kan betala tillbaka det snabbt

- Låna inte pengar enbart för att finansiera nöjen

5 punkter att tänka på innan du ansöker

Lägre krav för att få låna och snabb utbetalning – ett mikrolån kan tyckas vara en smidig lösning. Men faktum är att denna typ av lån i många fall betraktas som en nödlösning, och det finns flera anledningar till detta. Nedan går vi igenom 5 punkter att tänka på innan du ansöker om ett mikrolån!

1. Se upp för höga räntor

Det viktigaste att undersöka i ett mikrolån är dess ränta. Som tidigare etablerat omfattas mikro- och smålån av höga räntor. I de flesta fall varierar den nominella räntan mellan 10–30%. Därför kan lånet bli dyrt i slutändan, trots att du bara lånar en mindre summa.

2. Korta återbetalningstider

Ett mikrolån betalas ut snabbt, men har även en kort återbetalningstid. Därför är det extra viktigt att du med säkerhet kan betala tillbaka lånet i tid. Om så inte är fallet kan extra avgifter tillkomma, och i senare skede en betalningsanmärkning. Är du osäker på om du kan betala av lånet inom angiven tid gör du bäst i att avstå.

3. Kom ihåg den effektiva räntan

Vissa långivare marknadsför mikrolån utan ränta. Det låter ju för bra för att vara sant, eller hur? Och ja, det är det faktiskt. Dessa lån har förvisso ingen nominell ränta, men då det istället tillkommer andra höga avgifter kan lånet bli dyrt ändå. Om du överväger ett lån av detta slag rekommenderas du därför hålla koll på den effektiva räntan.

4. Undvik flera smålån

Är du i behov av att låna en större summa pengar? Undvik då att ta flera mikrolån. Detta kan innebära högre ränta än nödvändigt, då ett större privatlån ofta innebär lägre ränta. Flera smålån kan dessutom bidra till försämrad kreditvärdighet.

5. Jämför långivare

Även om mikrolån ofta innefattar hög ränta bör du göra ditt bästa för att minimera avgifterna. Detta gör du enklast genom att jämföra flera långivare, istället för att välja första bästa.

Table of Contents