Nominell ränta

Många frågar sig – vad är ränta och nominell ränta? Ränta är helt enkelt en avgift som man betalar långivaren för att man får låna pengar. Det är även betalning för den risk långivaren tar då den lånar ut pengar. Sätter man in pengar på ett sparkonto får man istället pengar i ränta. Då blir det avkastningen på sparandet. Det finns givetvis en drös med olika räntor. Här tänkte vi fokusera på den nominella räntan. Kort kan sägas att definitionen av nominell ränta är att det är den ”rena” räntan. Nedan kommer vi att utveckla en nominell ränta definition som vanligt folk förstår.

Vad består nominell ränta av?

Vilka delar består nominell ränta av? Nominell ränta består av basräntan som man betalar. Den anges vanligtvis i år, alltså en årsränta. Den nominella räntan är alltså själva grundräntan bland räntor, den som finns innan alla avgifter som handlingsavgifter och aviavgifter tillkommer. Det kan jämföras med en hyra för en lokal eller lägenhet. Där man pratar om kallhyra. Sedan tillkommer driftkostnader t och då pratar man hyra. Då är det mer fråga om den totala kostnaden för att hyra lägenheten eller lokalen.

Nominell ränta används vid lockerbjudanden

Den nominella räntan är oftast den ränta som det skyltas med, bland både långivare och butiker, då avgifterna är borträknade i räntan. Det ser mer attraktivt ut att hålla nere siffrorna, tills man ser alla avgifter som tillkommer när man till exempel ska ta ett lån.

Många smslångivare marknadsför s.k räntefria lån eller lån utan ränta. Ett räntefritt lån utgörs oftast av sms lån där man erbjuds att låna pengar räntefritt. I korthet så innebär det att man får låna utan en nominell ränta så att lånegivarna säga att lånet är räntefritt. Däremot betyder det inte att lånet är gratis. I de flesta av fallen så får man betala en avgift för att få lånet så det är inte fråga om några gratis lån. Tar man hänsyn till att man får betala en avgift för lånet så kan man räkna fram en effektiva ränta på det s.k gratislånet.

Nominell ränta och effektiv ränta

Största skillnad nominell och effektiv ränta? De båda räntorna hör ihop och man hör sällan om den ene utan att höra om den andre. De tjänar båda varsitt syfte och är lättast att förklara tillsammans. De jobbar tillsammans, då den inte fungerar utan den andre. Skillnaden mellan nominell och effektiv ränta är att de talar om olika saker för oss.

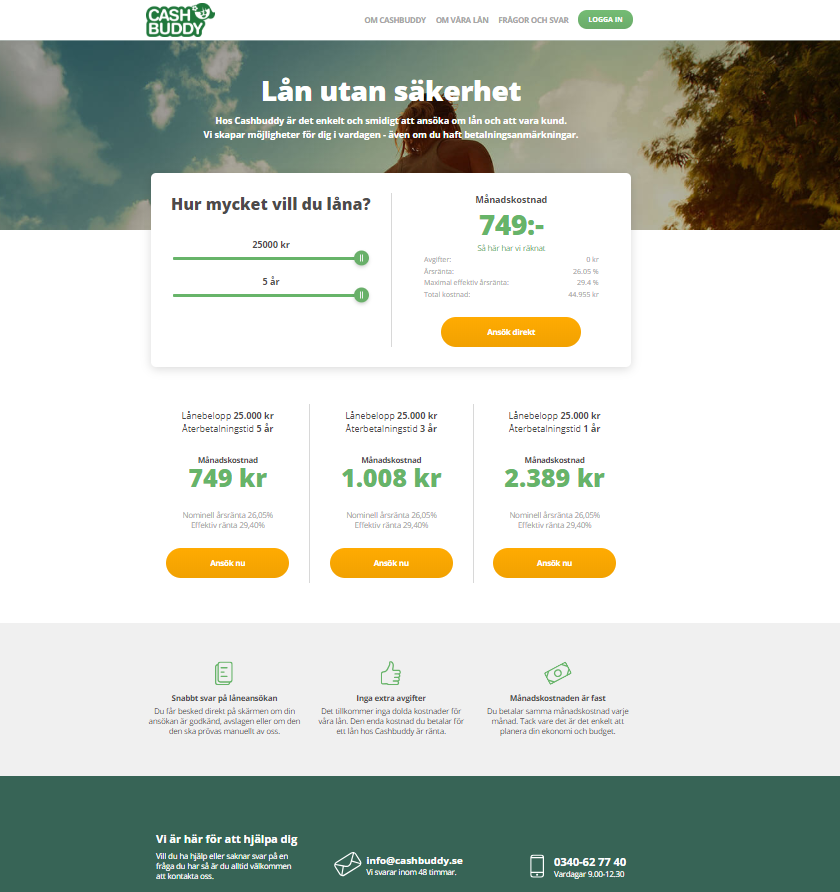

Nominell och effektiv ränta går ihop med varandra. Den nominella räntan är själva grunden, basräntan. Det är den räntan som man utgår ifrån innan man lägger på alla de avgifter som tillkommer när man ska ta ett lån. Effektiv ränta är den nominella räntan plus alla avgifter, som aviavgifter och uppläggningsavgifter. Då får man en större överblick över lånet och kan se vad det kommer att kosta allt som allt. Det är den effektiva räntan.

Den nominella räntan blir själva utgångsläget, det man utgår ifrån. Därefter kommer alla avgifterna. Bankerna sitter inne på olika avgifter. Även om avgifterna är för samma saker, kan priserna på avgifterna variera rejält. Därför kan det vara en god idé att hålla koll på dessa siffror innan man tar ett lån. Den effektiva räntan fungerar då som en överblick, där man har alla kostnader inkluderade. Räntan redovisas i procent.

Det finns en del låntagare som erbjuder lån utan ränta. Exempelvis finns det många sätt att få tag på sms lån utan ränta och avgifter. Dock ska man vara noga med att kolla upp villkoren innan man skriver upp sig på ett sådant blancolån. Dessa är oftast snabblån och kreditkort som löper till höga dröjsmålsräntor ifall de inte betalas tillbaka i tid. Den ”lilla” räntefria krediten kan med ränta på ränta-effekt snabbt bli en katastrof ens privatekonomi.

Nominell ränta och realränta

Men då det kommer till räntor är det inte bara den nominella räntan som är intressant för låntagare och sparare, utan även realräntan. Nominell ränta realränta fungerar nämligen även de tillsammans, och hänger på varandras existens.

Skillnad mellan real och nominell ränta är att de har två olika syften. Den nominella räntan är marknadsräntan, själva basen, och realräntan är basräntan minus inflationen. Man subtraherar alltså inflationen för att ta reda på det verkliga värdet av till exempel ett lån.

Real ränta = nominell ränta – inflation

Nominell ränta, realränta & inflation

När vi ändå pratar om nominell och real ränta så kan det vara intressant för en låntagare såväl som personer som sparar att räkna ut realräntan. Genom att räkna med köpkraft, det vill säga tjänster, varor och andra saker som kan köpas för pengar, kan man räkna ut realräntan. Den verkliga avkastningen på investerat eller sparat kapital. Det beror också på hur inflationen ser ut. Realräntan är en ränta utan inflationskompensation. Den står oberoende från inflationen.

Här kan det göra gott med ett räkneexempel.

En sparande person sätter in 1000 kronor på sitt konto, med en nominell ränta som ligger på 2%, och kan alltså efter ett år säga att hen har 1020 kronor på sitt konto.

Men är det så att priserna stiger med 2,5%, kommer personen ifråga att behöva 1025 kronor för att kunna köpa samma varor som året innan kostade 1000 kronor. Inflationen på 2,5% har gjort hans pengarna mindre värda.

Det betyder att vinsten landar på -0,5%. Det är detta som är realräntan. Man räknar den genom att ta inflationen, på 2,5%, och ta bort det från den nominella räntan på 2%.

Table of Contents